源泉徴収票とは?

源泉徴収票とは法定調書のひとつで、給与所得者や年金受給者に交付される書類です。個人における年間の収入や、納めた税金、社会保険料等が記載されています。

源泉徴収票の種類

・給与所得の源泉徴収票

雇用契約に基づいて毎月支給される給与と、年に数回支給される賞与から算出された所得税額の証明です。

雇用主は給与所得者の代わりに、月々の給与から所得税を差し引いて納税しています。そして年末調整において所得税額が確定した際に発行する書類が源泉徴収票になります。

源泉徴収票は年末調整のほか、従業員の退職時や従業員からの依頼に応じて作成します。

・退職所得の源泉徴収票

退職した従業員に支給される退職金にかかる所得税で、雇用契約に基づいて支給条件が定められています。退職所得からも所得税は差し引かれますが、分離課税であるため、給与所得とは合算されず、別の計算式を用いて算出されます。

・公的年金等の源泉徴収票

公的年金の受給者に対して、日本年金機構が発行する書類です。前年度に支払われた年金の金額や、源泉徴収された所得税等が記載されています。

この記事では「給与所得の源泉徴収票」について解説していきます。

源泉徴収票発行のタイミング

源泉徴収票を発行するタイミングは、基本的に年末調整の業務終了後と従業員の退職時です。毎年12月の給与を支払う際に年末調整を行い、毎月の給与から天引きした所得税の精算を行います。

源泉徴収票の見方

源泉徴収票には多くの項目がありますが、押さえておきたいポイントを解説します。

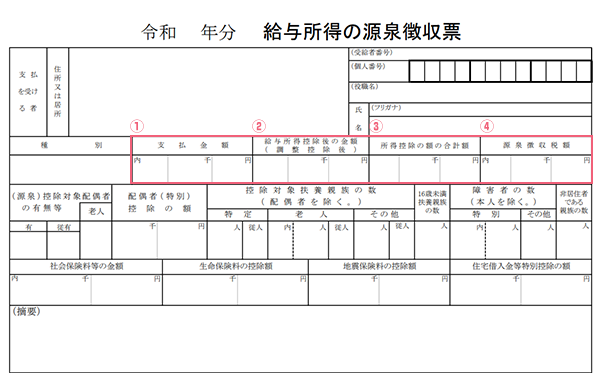

出典:国税庁:給与所得の源泉徴収票

出典:国税庁:給与所得の源泉徴収票

- ①支払金額

- ②給与所得控除後の金額

- ③所得控除の額の合計額

- ④源泉徴収税額

① 支払金額

その年に会社が従業員に支払った金額、つまりは年収にあたります。支払金額には賞与や手当、残業代も含まれており、給与の総額「額面」になります。通勤費や出張の交通費は非課税のため、支払金額には含まれていません。また、税金や保険料は差し引かれていないため、「手取り額」とは異なってきます。

② 給与所得控除後の金額

給与所得控除とは、個人事業主における事業所得などのように必要経費を差し引くことができない代わりに、年収から一定額を個人の経費として差し引くことです。

差し引くことができる金額は以下のように定められています。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで |

収入金額x40% – 100,000円 |

| 1,800,001円から 3,600,000円まで |

収入金額x30% + 80,000円 |

| 3,600,001円から 6,600,000円まで |

収入金額x20% + 440,000円 |

| 6,600,001円から 8,500,000円まで |

収入金額x10% + 1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

例えば、年収が600万円の場合、計算式は以下のようになります。

600万円x20%+44万円=164万円(給与所得控除額)

600万円-164万円(給与所得控除額)=436万円(所得)

この436万円を所得として、所得税の計算を行います。

③ 所得控除の額の合計額

給与所得控除以外にも、条件によって受けることができる控除があります。

・基礎控除

基礎控除は年収が2,500万円以下であれば、受けることができます。控除される金額は合計所得金額によって異なります。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

・社会保険料控除

納税者が自己、または生計を一にする配偶者やその親族の負担すべき社会保険を支払った場合に、その支払った金額について所得控除を受けることができます。

例えば、健康保険、国民年金、厚生年金保険、国民健康保険などの保険料、介護保険、労働保険などが該当します。

・生命保険料控除

一般の生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。

※平成24年1月1日以降に締結した保険契約等に係る保険料と平成23年12月31日以前に締結した保険契約等に係る保険料では、生命保険料控除の取扱いが異なります。

新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等x1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等x1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等x1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等x1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

●上記以外の所得控除の種類

雑損控除、小規模企業共済等掛金控除、地震保険料控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除

出典:国税庁「No.1100 所得控除のあらまし」

④ 源泉徴収税額

源泉徴収税額はその年の給与や所得控除を計算した上で、最終的に算出された所得税です。

源泉徴収票の「②給与所得控除後の金額-③所得控除の額の合計額」で税率が決まります。

所得税額の計算式

所得税額=所得金額(②給与所得控除後の金額-③所得控除の額の合計額)x税率-控除額

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から 1,949,000円まで |

5% | 0円 |

| 1,950,000円から 3,299,000円まで |

10% | 97,500円 |

| 3,300,000円から 6,949,000円まで |

20% | 427,500円 |

| 6,950,000円から 8,999,000円まで |

23% | 636,000円 |

| 9,000,000円から 17,999,000円まで |

33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで |

40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

例えば、課税所得が300万円の場合、計算式は以下のようになります。

所得税率: 税率10%、控除額: 97,500円

300万円x10%-97,500円=所得税 202,500円

さらに、2013年~2037年まで「復興特別所得税」2.1%が徴収されるため、

202,500円x102.1%=206,752.5円 所得税: 206,752円

この場合の源泉徴収税額は206,752円となります。

まとめ

源泉徴収票は普段あまり気に留めていないかもしれませんが、年間の収入や控除額、納付した所得税など、多くの重要な情報が記載されています。

転職時や、確定申告、ローンの審査など多くの場面で使用するため、大切に保管してください。

また、会社側も年末調整の後や従業員の退職時には速やかに源泉徴収票を作成し、交付することが大切です。作成には、支給額の合計や所得控除の算出など、従業員ごとに細かい計算が必要です。

業務が忙しく源泉徴収票の作成にも苦労されているようであれば、MASONの給与アウトソーシングを検討してみてはいかがでしょうか。

MASONでは給与計算や年末調整など給与に関わる業務全般を引き受けており、正確な源泉徴収票の作成にも対応します。ISO27000とISO9001の認証を取得しているため、安全で品質の高いサービスを提供できるのが強みです。ぜひお気軽にご相談下さい。

(参考・出典)

・国税庁 │ 令和5年版 源泉徴収のしかた

・国税庁 │ タックスアンサー

・国税庁 │ 給与所得の源泉徴収票