定額減税とは?

定額減税とは、「デフレ完全脱却のための総合経済対策」において、賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として行われることとなりました。所得税と住民税で実施される減税の内容を解説していきます。

目次

- 所得税の定額減税

- 定額減税の対象者

- 定額減税額

- 給与所得者の場合の事務

– 控除対象者の確認

– 同一生計配偶者及び扶養親族の確認

– 月次減税額の計算

- 住民税の定額減税

- 定額減税の対象者

- 定額減税額

- 給与所得者の場合の徴収方法

- まとめ

所得税の定額減税

定額減税の対象者

令和6年分の所得税について、定額減税の適用を受けることができる人は、令和6年分の所得税の納税者である居住者※で、令和6年分の所得税に係る合計所得金額が1,805万円(給与年収2,000万円)以下である人です。

※居住者とは

国内に住所を有する個人、又は現在まで引き続いて1年以上居所を有する個人。居住者以外の個人である「非居住者」は定額減税の対象となりません。

定額減税額

定額減税額は次の金額の合計です。

- ① 本人(居住者のみ) 30,000円

- ② 同一生計配偶者及び扶養親族(居住者のみ) 30,000円/人

給与所得者の場合の事務

給与所得者に対する定額減税は、扶養控除等申告書を提出している給与所得者に対して、その給与の支払者のもとで、その給与等を支払う際に、源泉徴収税額から定額減税額を控除する方法で行われます。以下、二つの事務を行うことになります。

- ① 月次減税事務…令和6年6月1日以降に支払う給与等(賞与含む)に対する源泉所得税から、その時点の定額減税額を控除する事務

- ② 年調減税事務…年末調整の際、年末調整時点の定額減税額に基づき清算を行う事務

まずは6月より月次減税事務を行い、控除しきれない分は6月以降に支払われる給与から順次控除を行っていきます。

そして、年末調整を行う際に年末調整時点の定額減税額に基づき清算を行います。

控除対象者の確認

令和6年6月1日現在で給与支払者のもとで勤務している人のうち、給与等の源泉徴収において甲欄が適用される居住者の人を抽出します。この基準日在職者が、原則として月次減税額の控除対象者となりますが、その後、他の給与支払者に扶養控除申告書を提出した場合は、控除対象者から外れることになります。

基準日在職者に該当しない人

- 令和6年6月1日以降に支払う給与等の源泉徴収において、乙欄や丙欄が適用されている

- 令和6年6月2日以後に勤務することとなった人

- 令和6年5月31日以前に退職した人

- 令和6年5月31日以前に出国し、非居住者になった人

控除対象者ごとの月次減税額は「同一生計配偶者と扶養親族の数」に応じて支払われますので、控除対象者をきちんと把握する必要があります。

ここでいう「同一生計配偶者と扶養親族の数」は、毎月の給与や賞与における所得税額計算の「扶養親族の数」とは異なる場合がありますので、注意が必要です。

同一生計配偶者及び扶養親族の数の確認

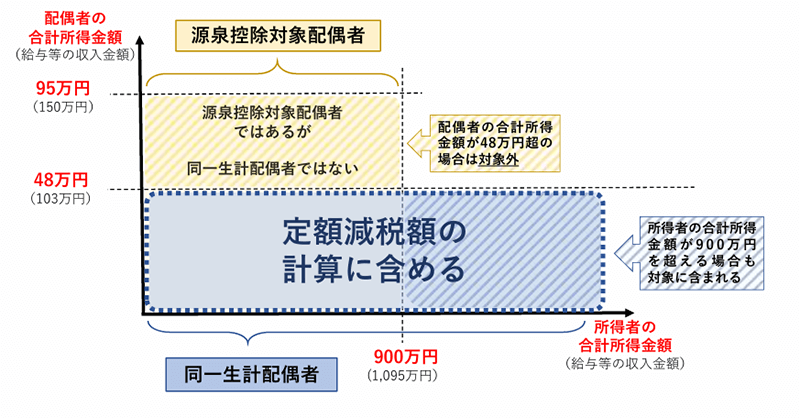

「同一生計配偶者とは」

同一生計配偶者とは控除対象者と生計を一にする配偶者(青色事業専従者を除く)のうち、合計所得金額が48万円(給与年収103万円)以下の人となります。

「扶養親族とは」

所得税法上の控除扶養親族だけでなく、16歳未満の扶養親族も含まれます。

① 居住者である同一生計配偶者の確認

扶養控除等申告書に記載された源泉控除対象配偶者が居住者であり、かつ「所得の見積額」が48万円以下であるかどうかを確認し、該当する場合は人数に含めます。

[引用] 国税庁:給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた

② 居住者である扶養親族の確認

扶養控除等申告書に記載された控除対象扶養親族及び16歳未満の扶養親族(住民税に関する事項として記載)のうち、居住者である人の人数を確認し、月次減税額の計算人数に含めます。

③ 扶養控除申告書に記載していない同一生計配偶者等に係る申告

扶養控除等申告書に記載していない同一生計配偶者や16歳未満の扶養親族については、最初の月次減税を行う時までに、控除対象者から「源泉徴収に係る定額減税のための申告書」の提出を受けることで、減税の人数に含めることができます。

控除対象者から申告書の提出を受けた場合、その記載内容から同一生計配偶者の合計所得金額の見積額が48万円以下であるか、確認する必要があります。

月次減税額の計算

同一生計配偶者と扶養親族の数に基づき、「本人30,000円」と「同一生計配偶者と扶養親族1人につき30,000円」の合計額を令和6年6月1日以降に支払われる給与や賞与にかかる所得税から順次控除していきます。

① 月次減税額の金額が控除前税額の金額以下となる場合

控除前金額から月次減税額を控除し、残った差額が実際に源泉徴収する税額となります。

② 月次減税額の金額が控除前税額の金額を超える場合

月次減税額の一部については控除しきれませんので、実際に源泉徴収する税額はない(0円)となり、控除しきれない金額がなくなるまで、以後に支払われる給与や賞与の所得税から順次控除することとなります。

※月次減税額は最初の月次減税事務までに提出された扶養控除等申告書における「同一生計配偶者と扶養親族の数」によって決定しますので、その後人数に異動があった場合は年末調整又は確定申告で調整することになり、月次減税事務を再計算することはありません。

住民税の定額減税

定額減税の対象者

前年の合計所得金額が1,805万円(給与年収2,000万円)以下の所得割の納税義務者が対象となります。(均等割や利子割、配当割、株式譲渡所得割からは控除されません)

定額減税の対象とならない人

- 前年の合計所得金額が1,805円を超える人

- 前年の合計所得金額が所得割の非課税限度額以下である人

- 所得控除により課税総所得金額等がゼロとなる人

- 税額控除により定額減税前に所得割額がゼロとなる人

定額減税額

定額減税額は次の金額です。

納税義務者、控除対象配偶者及び扶養親族1人につき1万円を乗じた金額

ただし、所得税の定額減税と同じく、居住者のみが対象となります。

給与所得者の場合の徴収方法

給与所得にかかる特別徴収については、令和6年6月分は特別徴収を実施せず、令和6年7月分~令和7年5月分の11ヶ月を割り徴収する。

定額減税が適用されない者については、今まで通り令和6年6月~令和7年5月分を12分割した金額を徴収する。

住民税における定額減税は市区町村によって行われるため、事業所の給与担当者における月次や年末調整時の事務は発生しません。

まとめ

定減税率における扶養親族の数が、源泉徴収税を計算する扶養親族の数と定義が異なっているために、事業所の給与担当者にとっては、控除対象者の確認作業が増えることになっています。

月次減税だけでなく年調減税も行われるため、年末調整においても例年より頭を悩ませることになりそうです。

給与担当者は常に法律の改正等に柔軟に対応していかなければなりません。人不足や社員の育成にお悩みであれば、給与計算アウトソーシングをご検討してはいかがでしょうか。

MASONにぜひお気軽にお問い合わせください。